Unijne strażniczki finansów publicznych

Autor: Tomasz Tratkiewicz, CASE

Mówiąc o członkostwie Polski w Unii Europejskiej trudno pominąć znaczenia, jakie wywarło ono na kształtowanie i realizowanie polityki fiskalnej w Polsce.

Wraz z przystąpieniem do UE Polska przyjęła na siebie zobowiązania wynikające z Paktu na rzecz stabilności i wzrostu, czyli zbioru zasad mających na celu zapewnienie, że kraje Unii Europejskiej prowadzą odpowiedzialną i skoordynowaną politykę budżetowe. W 2011 r. przyjęto w UE tzw. sześciopak, czyli sześć aktów prawnych, na czele z dyrektywą Rady 2011/85/UE, które miały wzmocnić w Pakcie na rzecz stabilności i wzrostu zarówno jego funkcje profilaktyczne tzn. zapewnienie, że w całym cyklu koniunkturalnym polityka budżetowa będzie zrównoważona, jak i korekcyjne tzn. uruchamianie mechanizmów, gdy krajowy deficyt budżetowy przekracza 3% PKB lub gdy dług publiczny przekracza 60% PKB. Strażniczkami prawidłowej realizacji Paktu są Komisja Europejska i Rada (ta ostatnia podejmuje stosowne decyzje). W przypadku przekroczenia wartości referencyjnej dla deficytu (3% PKB) i długu (60% PKB) może zostać uruchomiony mechanizm naprawczy wobec danego państwa członkowskiego (procedura nadmiernego deficytu). Polska prawie przez cały okres od przystąpienia do Unii Europejskiej do połowy 2015 r. (z przerwą roczną) była objęta tym mechanizmem, co oznaczało konieczność podejmowania naprawczych działań nie tylko po stronie dochodowej, ale też po stronie wydatkowej państwa.

Dzięki obowiązkom wynikającym z naszego członkostwa mogliśmy obserwować generalnie skuteczne, z uwzględnieniem sytuacji wynikającej z kryzysu gospodarczego, wysiłki rządów w Polsce do sprostania standardom unijnym w obszarze polityki budżetowej. Wprawdzie proces racjonalizacji wydatków budżetowych zaczął się jeszcze przed przystąpieniem Polski do UE (regułę wydatkową zaproponował już w 2001 r. Minister Finansów Marek Belka), to skuteczność rozwiązań zdecydowanie wzrosła po uzyskaniu przez Polskę członkostwa, w szczególności ze względu na konieczność przestrzegania ponadnarodowych reguł. Najbardziej widocznym tego przykładem jest stabilizująca reguła wydatkowa, wprowadzona do polskiego porządku prawnego w 2013 r., zgodnie z którą kwota wydatków na każdy rok otrzymywana jest rekurencyjnie w oparciu o planowaną kwotę wydatków na rok bieżący.

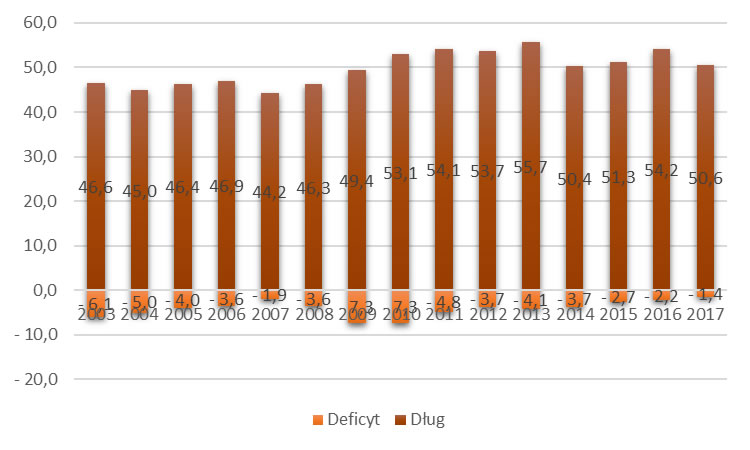

Deficyt i dług sektora rządowego i samorządowego w Polsce (% PKB)

Źródło: Główny Urząd Statystyczny, Roczne wskaźniki makroekonomiczne dot. deficytu i długu sektora instytucji rządowych i samorządowych, https://stat.gov.pl/wskazniki-makroekonomiczne

Realizowanie polityki fiskalnej w ramach UE miało również znaczenie po stronie dochodowej i to nie tylko ze względu na to, że w ramach UE dwa podatki (VAT i akcyza), o szczególnym znaczeniu budżetowym, podlegają daleko idącej harmonizacji.

Naruszanie reguł przez jedno, czy więcej państw, może w tym obszarze oznaczać realne skutki budżetowe w każdym z państw członkowskich UE, tak jak np. przy e-bookach zastosowanie przez dwa państwa reguł niezgodnych z prawem unijnym, spowodowało przeniesienie się biznesu „e-bookowego” do tych państw, ze szkodą dla innych. Mechanizmy bezpieczeństwa, na czele których stoi strażniczka traktatów – Komisja Europejska – umożliwiają w takich przypadkach działania korekcyjne, tak aby zapewnić jednolite stosowanie reguł w całej UE. Dla nowych państw członkowskich, a takim była Polska 15 lat temu, przystąpienie do wspólnotowego systemu VAT i akcyzy, oznaczało kontynuację procesu dostosowawczego krajowych systemów prawnych. Na proces ten, szczególnie w obszarze VAT, miały ogromny wpływ orzeczenia TSUE wynikające z pytań prejudycjalnych polskich sądów administracyjnych (w ciągu 15 lat skierowano ponad 50 takich pytań), które pozwoliły na ulepszenie nie tylko polskiego systemu VAT w Polsce, ale też i w całej UE.

Można postawić pytanie, w jakim punkcie znajdowałby się polski system fiskalny, gdyby nie przyjęto do krajowego porządku prawnego unijnych reguł fiskalnych. Czy można byłoby liczyć na odpowiedzialnych polityków, których priorytetem byłaby zrównoważona polityka budżetowa? Czy to raczej dzięki unijnym systemom bezpieczeństwa w obszarze fiskalnym możemy obserwować harmonijny rozwój Polski i względną stabilizację finansów publicznych.