Polska: 15 lat w UE a procesy cyfryzacji

Autor: Michał Boni, (ur. 10 czerwca 1954 w Poznaniu) – polski polityk i kulturoznawca. W 1990 i w latach 1992–1993 podsekretarz stanu w Ministerstwie Pracy i Polityki Socjalnej, w 1991 minister pracy i polityki socjalnej, w latach 2008–2009 sekretarz stanu w Kancelarii Prezesa Rady Ministrów, w latach 2009–2011 minister-członek Rady Ministrów i przewodniczący Komitetu Stałego Rady Ministrów, w latach 2011–2013 minister administracji i cyfryzacji. Poseł na Sejm I kadencji, deputowany do Parlamentu Europejskiego VIII kadencji. (Źródło: Wikipedia)

15 lat obecności Polski w Unii Europejskiej zmieniło wszystkie dziedziny życia. W tym również obszar cyfrowy.

Z początku widziano proces cyfryzacji głównie poprzez zadania związane z informatyzacją (szczególnie w Polsce), choć w Unii już w strategii „i2010” dostrzegano konieczność tworzenia „online single market”. Kluczowe jest to, że obszar cyfrowy w tych latach, aż do dzisiaj zmieniał się i zmienia bardzo szybko globalnie, europejsko, i to pociąga za sobą zmiany, jakie zachodzą w Polsce. Jesteśmy świadkami Wielkiej Zmiany, choć Polska niestety od samego początku jest wśród krajów najsłabszych, z największym zapóźnieniem (1). I nawet jeżeli parametry się zmieniają w porównaniu do punktu wyjścia w 2004 roku (2) - to dlatego, że adaptujemy się do nowych wymogów, aczkolwiek ciągle nie możemy w Polsce w tej dziedzinie dokonać przełomu i odrobić zaległości z punktu startu.

Pytania na przyszłość brzmią - czy wykorzystujemy odpowiednio potencjał cyfrowy (tak jak robią to Węgry i Czechy), czy umiemy być adaptacyjni do zachodzących przeobrażeń (wyzwania dotyczące infrastruktury 5G oraz Sztucznej Inteligencji oraz gospodarki opartej na danych), czy rozumiemy, że kapitał informatyczny, wraz z komunikacyjnym i intelektualnym będą budowały przyszłe szanse polskiej konkurencyjności w UE ?

Wskaźniki cyfrowe się poprawiają, ale w wielu dziedzinach nie daje to efektu kompleksowego przełomu.

Warto jednak zobaczyć też paradoksy polskiego rozwoju cyfrowego.

Jesteśmy liderami rozwoju Internetu i łączności mobilnej (160 subskrypcji na 100 osób) (3) - i jest to przede wszystkim efekt działań rynkowych polskich operatorów od kilkunastu lat. Kiedyś miało to mniejsze znaczenie, bo łączność mobilna nie zapewniała odpowiedniej jakości usług i skali możliwych do użycia funkcji - dzisiaj jest całkowicie inaczej, mobilny Internet osiąga wszystkie parametry wysokiej jakości usług oraz wielofunkcyjność. Bardzo szybko przyrastają niektóre rodzaje usług - video na żądanie w latach 2016-2018 (4). Usługi i dostęp do Sieci mamy relatywnie tanie - jedne z najtańszych w Unii (5). Poprawia się gotowość do rozwijania usług e-rządu i e-rządzenia oraz otwierania danych (polityka Otwartych Danych) (6), co ma znaczenie dla przyszłych funkcji Internetu w relacjach między instytucjami publicznymi a obywatelami, choć zarazem jest ważne poprzez mechanizm re-use (ponowne wykorzystywanie danych publicznych) dla rozwoju usług oferowanych mieszkańcom przez mały biznes. I wreszcie: mamy w Polsce stosunkowo duże wykorzystywanie robotów w procesach produkcyjnych, szczególnie w firmach zatrudniających powyżej 250 osób (7), co otwiera proces automatyzacji polskiej gospodarki ze wszystkimi szansami (produktywność) i zagrożeniami (miejsca pracy).

Trendy pozytywne nie powinny jednak przesłaniać zagrożeń dla polskiego rozwoju cyfrowego.

Dostępność Internetu dla mieszkańców wsi jest w Polsce na jednym z najniższych poziomów w UE. I chociaż domowa penetracja stałego, szerokopasmowego Internetu jest na poziomie prawie 50% gospodarstw (8), to przy innych technologiach: dostępności nowej generacji (NGA), ultraszybkim Internecie, czy FTTP ( Fibre to the Premises – światłowody dla obszarów wiejskich), ograniczenia występujące na obszarach wiejskich są jeszcze większe. Bardzo słabo rozwija się obszar będący przyszłościowo kluczową ofertą: usługi szeroko pojmowanego e-Zdrowia (9). A patrząc na nie ujmowane jeszcze we wskaźnikach działania na rzecz rozwoju infrastruktury 5G (ultraszybki Internet) - widać rosnące z każdym miesiącem opóźnienie, co zaowocować może w perspektywie nadchodzących 2/3 lat kolejnym spadkiem pozycji Polski w rozwoju cyfrowym i budowaniu nowoczesnych przewag konkurencyjnych opartych o efekty rewolucji cyfrowej. Będzie to rzutować na rozwój gospodarki opartej na danych i szanse na wielkoskalowe obliczenia, ale też i rozwój nowego typu usług i korzyści dla użytkowników.

Oczywiście, patrząc z perspektywy początku, roku 2004 - jak już pisałem - postęp jest olbrzymi, i w całej Unii, oraz relatywnie w Polsce.

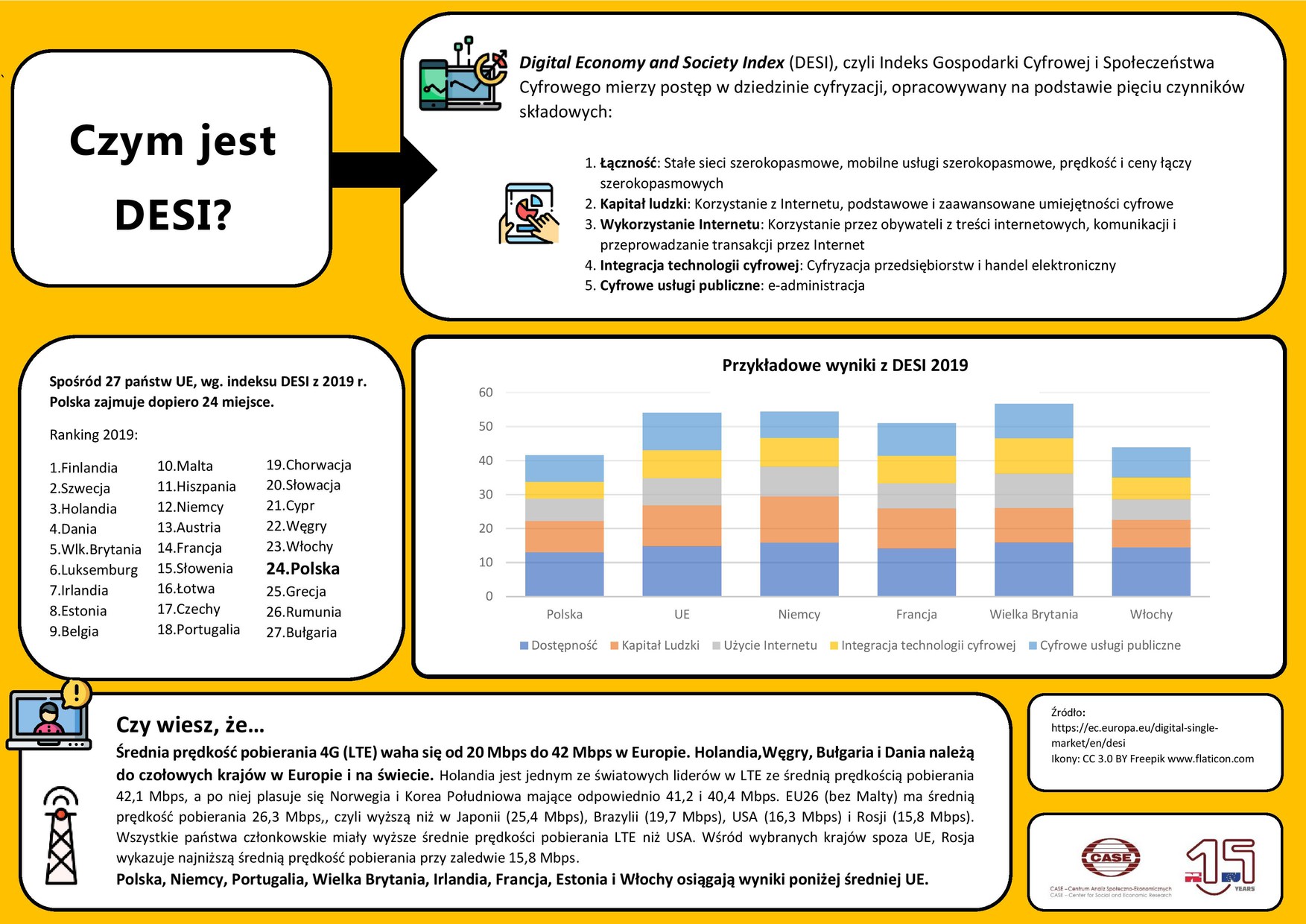

Porównanie roku 2019 oraz 2004 nie jest łatwe, bo nie ma metodologicznie spójnych danych wyjściowych. I tak, jak teraz mamy DESI - Raport o Indeksie Gospodarki i Społeczeństwa Cyfrowego (10), to wtedy pojawił się po raz pierwszy w 2010 roku i2010 EDCR, Raport o Europejskiej Konkurencyjności Cyfrowej, pokazujący zmiany w obszarze cyfrowych wyzwań w latach 2005-2009.

Wynika z niego kilka ważnych obserwacji.

Problemem rozwojowym były wówczas ceny, także w Polsce, co spowodowało, że w polityce unijnej oraz w krajowych - wprowadzenie mechanizmów konkurencyjności głównie rynku telekomunikacyjnego stało się kluczowym celem. Dostępność Internetu (penetracja Internetu szerokopasmowego jako % populacji) wzrosła z 1,4 w 2004 do 13,2% w 2008 roku (12), choć w tym czasie średnio w UE była ona większa przeszło dwuipółkrotnie. Pokrycie kraju i dostępność sieci o podstawowych parametrach (bardzo niskich z dzisiejszego punktu widzenia - do ok.3 Mbps) była jedną z najniższych w Unii, a szczególnie niska na obszarach wiejskich - ok.40% (13). Ale regularne użycie Internetu dla celów zaawansowanej komunikacji sytuowało Polskę znacznie wyżej, pośrodku europejskiej stawki (14). Cenowo - Polska miała obok Cypru najwyższe ceny dostępu (15). Zastosowania Internetu mobilnego dopiero się rozwijały i polscy użytkownicy w niewielkim procencie mogli z tego rozwiązania korzystać. W Europie - Szwecja dawała dostęp dla poniżej 10% użytkowników tą drogą - a wskaźnik dla Polski wynosił ok. 1% (16).

Cechą charakterystyczną tamtego okresu było mocne podkreślanie problemu grup defaworyzowanych, grup ryzyka, jeśli chodzi o możliwości udziału w rewolucji cyfrowej. Wskazywano osoby nieaktywne, bezrobotne, mniej wyedukowane oraz w wieku 55-64 i więcej lat oraz mieszkańców wsi (17). Prowadziło to do wprowadzenia kwestii grup ryzyka do wszystkich strategii rozwojowych, programów i polityk cyfryzacyjnych. Po latach widać, że część problemów udało się rozwiązać i „digital literacy” rośnie. Największym problemem były wtedy grupy osób najstarszych, seniorów. Obecnie kwestia ta wygląda inaczej - bo przesuwa się w czasie granica umiejętności, ale też wydłuża się wiek i okres życia w zdrowiu, a zatem i oczekiwania grup najstarszych na możliwość korzystania z Internetu ( dostęp, ale i umiejętności). Jest to więc dalej istotny problem i wyzwanie.

Ponadto, cechą istotną tamtego czasu (15 lat temu) było poszerzanie się nowych możliwości stosowania Internetu, dostęp do nowych usług: do nowych treści, do muzyki, do filmów i do gier (18). Tak, jak wtedy, tak obecnie najaktywniejsi w korzystaniu z tych usług są ludzie młodzi - jeszcze w wieku szkolnym - i jest to zjawisko widoczne we wszystkich krajach w podobny sposób i w podobnej skali. Aczkolwiek, porównując analizy z 2009 roku (ujmujące też procesy zachodzące od 2004/5 roku) i 2018 trzeba podkreślić, że skala problemu niepłacenia za tego rodzaju usługi radykalnie się zmieniła. Dziś rynek tych usług jest bardziej uporządkowany, legalny i z dostępnością za stosunkowo niewielkie ceny.

Polska w obszarze cyfrowym rozwija się, chociaż nadal mając znaczne zapóźnienie - ma wiele do odrobienia, nie tylko z myślą o niezbędnym skoku cywilizacyjno-konkurencyjnym, ale także w celu uniknięcia cyfrowych rodzajów wykluczenia na dużą skalę. Oznacza to, że przy wykorzystaniu środków unijnych (tak, jak do tej pory - od 2004 roku poprzez środki z funduszy strukturalnych: 7.8 mld EURO, oraz w ostatnim okresie z CEF i H2020 - 20 milionów EURO (19)) oraz referencji, jakie tworzy nie tylko unijna polityka, ale również osiągnięcia poszczególnych krajów - Polska powinna wzmocnić swoją politykę na rzecz cyfryzacji i budować ją bardziej kompleksowo, unikając największego błędu, jakim jest silosowy charakter działań cyfrowych.

Michał Boni

Lipiec 2019

Kliknij w obrazek, aby pobrać infografikę:

PRZYPISY:

- Digital Economy and Society Index (DESI)2019, Digital Economy and Society Index Report 2019, European Commission 2019, Connectivity, p.2

- Broadband Performance Index, July 2009, Figure 7, Europe’s Digital Competitiveness Report, Main Achievements of the i2010 strategy 2005-2009, European Commission 2010, p.27

- Mobile broadband penetration ( subscriptions per 100 people), July 2018, Digital Economy and Society Index Report 2019, European Commission 2019, Connectivity, p.23

- Individuals watching video on demand, 2016-2018 (% of internet users), Digital Economy and Society Index Report 2019, European Commission 2019, Use of Internet Services, p.8

- Mobile broadband prices ( EUR PPP) - laptop/tablet use, 5GB, 2018, Digital Economy and Society Index Report 2019, European Commission 2019, Connectivity, p.33

- Open Data, 2018 ( % of the maximum open data score), Digital Economy and Society Index Report 2019, European Commission 2019, Digital Public Services, p.7

- Use of robots, 2018 (% enterprises using industrial or service robots), Digital Economy and Society Index Report 2019, European Commission 2019, Integration of Digital Technologies, p.12

- Household fixed broadband penetration, rural vs toatal (% of households), 2018, Digital Economy and Society Index Report 2019, European Commission 2019, Connectivity, p. 13

- Use of e-health Services, 2017 (% of individuals aged 16-74), Digital Economy and Society Index Report 2019, European Commission 2019, Digital Public Services, p. 10

- Digital Economy and Society Index Report jest zbiorczym dokumentem Komisji Europejskiej ( przygotowywanym od 2014 roku) pokazującym w wielu wymiarach rozwój gospodarki cyfrowej i społeczeństwa informacyjnego w Unii Europejskiej i krajach członkowskich w oparciu o różne zbiory danych.

- Europe’s Digital Competitiveness Report. Main achievements of the i2010 strategy 2005-2009 był pierwszym zbiorczym dokumentem pokazującym różne wymiary europejskiej transformacji cyfrowej, zbierającym rezultaty strategii i2010 ( strategii UE) na lata 2005-2009, pierwszej strategii cyfrowej UE.

- Poland, Europe’s Digital Competitiveness Report. Main achievements of the i2010 strategy 2005-2009, European Commission 2010, p.178 - 179

- Coverage of DSL networks as % of population, December 2008, Figure 1, Europe’s Digital Competitiveness Report. Main achievements of the i2010 strategy 2005-2009, European Commission 201089

- Regular use of Internet for advanced communication services and broadband penetration, Figure 3, Europe’s Digital Competitiveness Report. Main achievements of the i2010 strategy 2005-2009, European Commission 2010, 55

- Average monthly price of a 2-4 Mb/s broadband standalone access, April 2009, Figure 6, Europe’s Digital Competitiveness Report. Main achievements of the i2010 strategy 2005-2009, European Commission 2010, 25

- Percentage of individuals who use a mobile phone via UMTS (3G) to access the Internet (2008), Figure 11, Europe’s Digital Competitiveness Report. Main achievements of the i2010 strategy 2005-2009, European Commission 2010, 62

- Index of digital literacy disparities in at risk groups by country 2007, Table 3, Europe’s Digital Competitiveness Report. Main achievements of the i2010 strategy 2005-2009, European Commission 2010, p. 43

- I have used internet, in the last 3 months, for browser based news feeds for reading new content on websites, Figure 3, ...for downloading and/ or listening to music, Figure 5,.... for downloading and/or watching movies, short films or video files, Figure 7, ...for playing networked games with others, Figure 8, Europe’s Digital Competitiveness Report. Main achievements of the i2010 strategy 2005-2009, European Commission 2010, 70-74

- Dane uzyskane z Komisji Europejskiej dotyczące okresów: 2004-2006, 2007-2013, 2014-2020.