RAPORT CASE: dochody państwa z tytułu VAT wzrosły o 8 % dzięki zwiększonej ściągalności, a o 6 % dzięki dobrej koniunkturze gospodarcze

Dochody państwa z podatku VAT wzrosły o 14,9 % w 2017 r. w porównaniu do 2016 r. Większe wpływy do budżetu z tytułu tego podatku, to rezultat trzech czynników: o 8 % wzrosła ściągalność VAT, o 0,4 % wzrosła średnia ważona stawka VAT i o 6 % wzrosła podstawa opodatkowania (składa się na nią m. in. konsumpcja i częściowo inwestycje) – wynika z najnowszego raportu CASE – Centrum Analiz Społeczno-Ekonomicznych pt. „Analiza ilościowa luki w VAT w krajach UE”, przygotowanego na zlecenie Komisji Europejskiej.

- Dzięki naszej metodologii możemy nie tylko obliczyć lukę w VAT, ale też stwierdzić co i w jakim stopniu wpłynęło na zwiększenie dochodów państw UE z tytułu VAT. Z naszych wyliczeń wynika, że w Polsce na zwiększenie wpływów do fiskusa z tego podatku, w podobnym stopniu złożyły się zarówno lepsza ściągalność VAT, jak i bardzo dobra koniunktura gospodarcza w latach 2016-2018 – mówi dr Grzegorz Poniatowski, dyrektor naukowy ds. polityki fiskalnej w CASE i kierownik zespołu przygotowującego raport.

Wzrost dochodów z tytułu VAT w 2017 r, głównie dzięki wzrostowi gospodarczemu, odnotowały także pozostałe kraje Europy Środkowo-Wschodniej: Węgry o 9,9 %, Czechy o 9,5 %, a Słowacja o 9,2 %. Wzrost dochodów z VAT dla całej UE wyniósł 4,1 %. (Więcej w RAPORCIE, Tabela 1.3, s. 14).

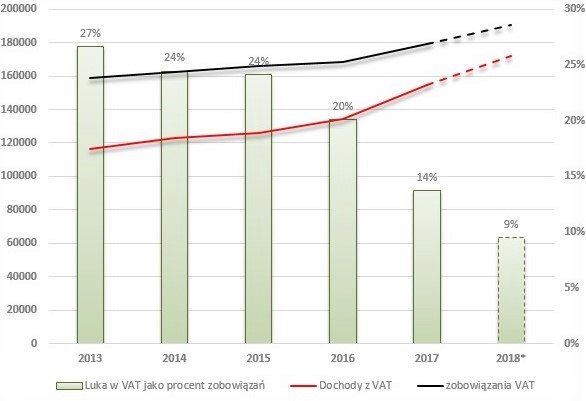

Wykres 1. Luka w VAT jako procent zobowiązań, dochody z VAT, zobowiązania VAT w latach 2013-2017 (mln PLN)

Choć w 2017 r. poprawiła się ściągalność podatku (spadek luki VAT o 6,4 punktu procentowego, do 13,7 %), to jednak luka w VAT w Polsce wciąż była wyższa niż unijna średnia, wynosząca 10 %). Według naszych wyliczeń straty polskiego fiskusa z tytułu VAT wyniosły w 2017 r. ponad 24,5 miliardów złotych (5,8 mld euro). Z szybkich szacunków opublikowanych w raporcie wynika, że w 2018 r. luka w VAT w Polsce spadła poniżej 10 %.

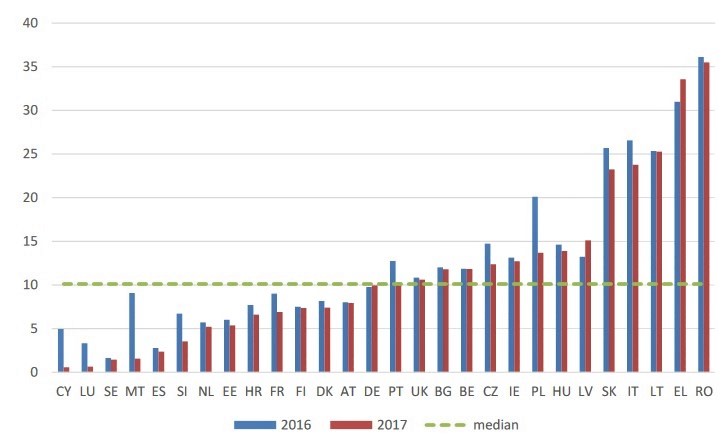

Trend spadkowy widoczny jest niemal we wszystkich państwach Unii Europejskiej. Luka w VAT w 2017 r. zmniejszyła się w 25 państwach UE, a wzrosła w trzech: Grecji, Łotwie i nieznacznie w Niemczech. Do budżetów 28 państw UE nie trafiło łącznie 137,4 mld euro z tytułu VAT (luka zmniejszyła się o 8 mld euro w porównaniu do 2016 r.). W ujęciu procentowym oznacza to spadek luki z 12,2 % w 2016 r. do 11,2 % w 2017 r. Z szybkich szacunków wynika, że w 2018 r. unijna luka w VAT spadnie poniżej 130 mld euro.

Luka w VAT to różnica między zobowiązaniami z tytułu VAT, a tym co rzeczywiście wpływa do budżetu państwa. W skład luki wchodzi szereg zjawisk, w tym unikanie opodatkowania, uchylanie się od płacenia podatków oraz nadużycia, które w ostatnich latach w Unii Europejskiej przybrały formę tzw. karuzeli VAT-owskich, wykorzystujących ciąg powiązanych podmiotów, firmy słupy i opodatkowanie stawką zerową handlu wewnątrzwspólnotowego.

Wykres 2. Luka w VAT w 2016 i 2017 roku wyrażona w %

Do oszacowania luki w VAT wykorzystano dane z rachunków narodowych i szczegółowe dane pochodzące z krajów członkowskich. Metodologia badania została ulepszona i dopracowana przez lata i oferuje obecnie najlepszą kombinację szacunków luki VAT pod względem kosztów i dokładności. Tegoroczny raport po raz pierwszy zawiera także tzw. „szybkie szacunki” dot. luki w VAT w 2018 r.

Raport pt. „Analiza ilościowa luki w VAT w krajach UE” został przygotowany w ramach projektu pod tym samym tytułem, zleconego przez Wydział Podatków i Unii Celnej (DG TAXUD) Komisji Europejskiej. Nad raportem pracowali eksperci CASE: Grzegorz Poniatowski (lider projektu), Mikhail Bonch-Osmolovskiy i Adam Śmietanka oraz José María Durán Cabré i Alejandro Esteller More (Uniwersytet w Barcelonie).