Luka w VAT w 2020 r. na niskim poziomie

Mimo recesji spowodowanej pandemią COVID-19, luka w VAT w Polsce w 2020 r. spadła o około 1,3 pp. w stosunku do 2019 r., czyli do około 10% wartości teoretycznych zobowiązań – wynika ze wstępnych szacunków opublikowanych w najnowszym raporcie CASE pt. „Analiza ilościowa luki w VAT w krajach UE”, przygotowanym na zlecenie Komisji Europejskiej.

Jednak jak wynika z naszych wyliczeń, wyraźnie widać iż tempo spadku luki jest coraz wolniejsze.

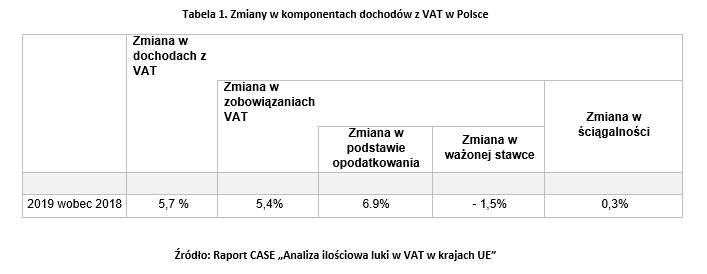

Wpływy do budżetu z tytułu VAT, to rezultat trzech czynników: wzrostu ściągalności tego podatku, wzrostu średniej ważonej stawki VAT i wzrostu podstawy opodatkowania (składa się na nią m. in. konsumpcja i częściowo inwestycje). W przypadku Polski wyraźnie widać iż z roku na rok spada znaczenie ściągalności VAT, a coraz większy wpływ na dochody państwa z tytułu tego podatku ma koniunktura gospodarcza.

W 2019 r. większe wpływy do budżetu z tytułu VAT były rezultatem głownie właśnie tego jednego czynnika: o 6,9% wzrosła podstawa opodatkowania. Dla porównania, w 2018 r. wpłynęły na to dwa czynniki: o 5,1 % wzrosła ściągalność VAT i o 6,4% wzrosła podstawa opodatkowania.

- Z naszych szacunków wynika, że w ubiegłych latach pogorszeniu tempa wzrostu PKB o 2,8 punktu procentowego, towarzyszył wzrost luki przeciętnie o jeden punkt procentowy. W trakcie pandemii w wielu krajach, w tym w Polsce, taki efekt nie był obserwowany, co było spowodowane w dużej mierze wdrażaniem programów pomocowych dla przedsiębiorstw, czyli płatników VAT – mówi dr Grzegorz Poniatowski, dyrektor naukowy ds. polityki fiskalnej w CASE i kierownik zespołu przygotowującego raport.

Według danych Komisji Europejskiej, w 2020 r. wzrost gospodarczy w Polsce był ujemny i wyniósł - 2,8%. Z kolei w 2021 r. Komisja prognozuje, że PKB wyniesie 4,9%, a w przyszłym roku polska gospodarka urośnie o 5,2%.

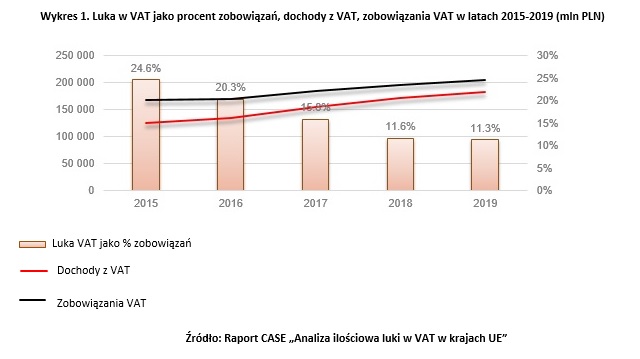

Przedstawione w raporcie dane za 2020 r. są oparte o uproszczoną metodę szacunków. Ze względu na opóźnienia w dostępności danych, w raporcie możemy przedstawić pełne dane za rok 2019. Wynika z nich, że w 2019 r. luka w VAT w Polsce spadła o 0,3 pp. i wyniosła 11,3% (średnia unijna wyniosła 8,6%). Według naszych wyliczeń straty polskiego fiskusa z tytułu VAT wyniosły w 2019 r. ponad 23 miliardów złotych (blisko 5,4 mld euro).

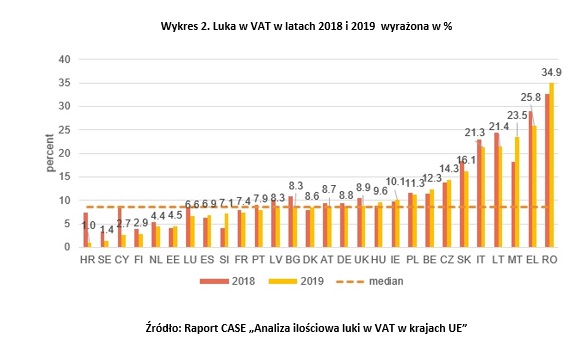

Jeśli chodzi o lukę w VAT w 2019 r. w państwach UE, to trend spadkowy widoczny jest niemal we wszystkich krajach. Do budżetów 28 państw UE nie trafiło łącznie 134 mld euro z tytułu VAT (luka zmniejszyła się o 6,6 mld euro w porównaniu do 2018 r.). W ujęciu procentowym oznacza to spadek luki z 11,1% w 2018 r. do 10,3% w 2019 r.

Najmniejsze luki zaobserwowano w Chorwacji (1%), Szwecji (1,4%) i na Cyprze (2,7%), a największe w Rumunii (34,9%), Grecji (25,8%) i na Malcie (23,5%).

Luka w VAT to różnica między zobowiązaniami z tytułu VAT, a tym co rzeczywiście wpływa do budżetu państwa. W skład luki wchodzi szereg zjawisk, w tym unikanie opodatkowania, uchylanie się od płacenia podatków oraz nadużycia, które w ostatnich latach w Unii Europejskiej przybrały formę tzw. karuzeli VAT-owskich, wykorzystujących ciąg powiązanych podmiotów, firmy słupy i opodatkowanie stawką zerową handlu wewnątrzwspólnotowego.

Do oszacowania luki w VAT wykorzystano dane z rachunków narodowych i szczegółowe dane pochodzące z krajów członkowskich. Metodologia badania została ulepszona i dopracowana przez lata i oferuje obecnie najlepszą kombinację szacunków luki VAT pod względem kosztów i dokładności. Tegoroczny raport zawiera także tzw. „szybkie szacunki” dot. luki w VAT w 2020 r. dla 18 państw.

Raport pt. „Analiza ilościowa luki w VAT w krajach UE” został przygotowany w ramach projektu pod tym samym tytułem, zleconego przez Wydział Podatków i Unii Celnej (DG TAXUD) Komisji Europejskiej. Nad raportem pracowali eksperci CASE: Grzegorz Poniatowski (lider projektu), Mikhail Bonch-Osmolovskiy i Adam Śmietanka.