Luka VAT mniejsza o połowę

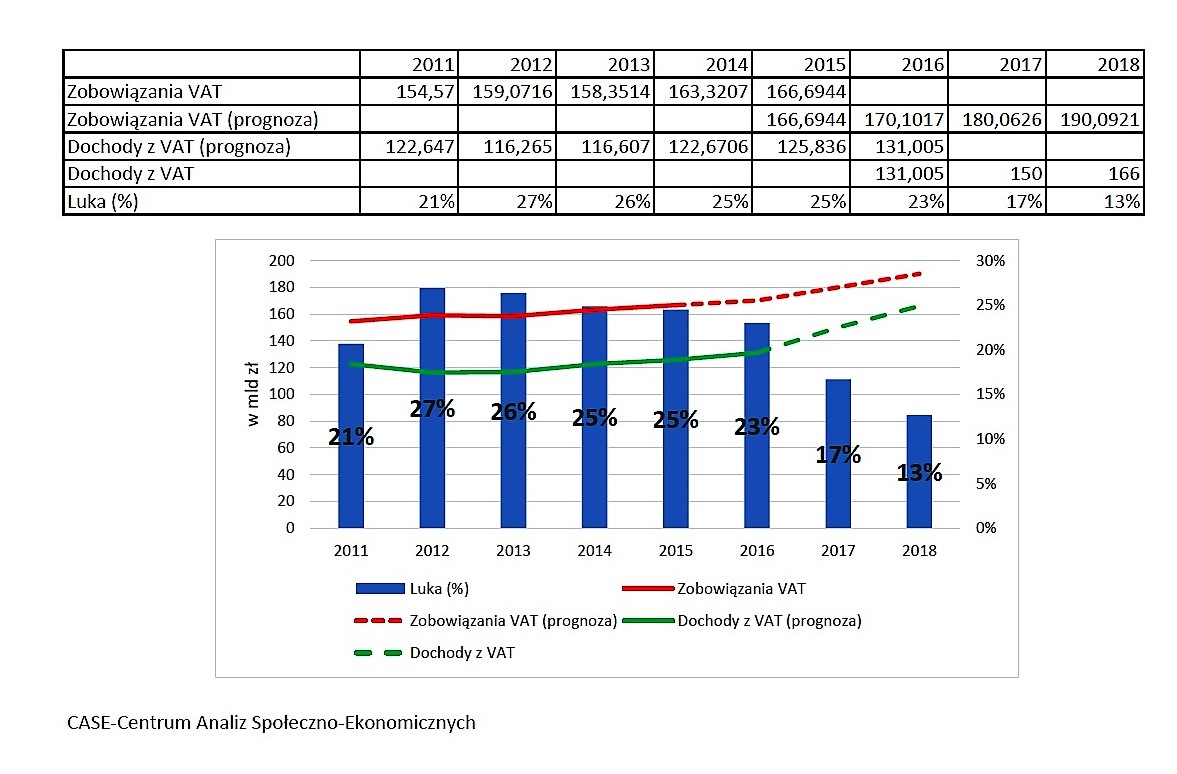

Z najnowszych szacunków CASE wynika, że luka w VAT spadnie poniżej 17% w 2017 r., a w 2018 r. poniżej 13%, czyli do poziomu notowanego w ostatnich latach w krajach takich jak Francja, Niemcy i Wielka Brytania.

Ta prognoza spełni się jednak tylko wtedy, gdy spełnią się też optymistyczne założenia rządu dot. wzrostu dochodów z tytułu VAT: 150 miliardów złotych w tym roku oraz 166 miliardów złotych zapisanych w projekcie budżetu na rok 2018.

Luka w VAT określa odsetek teoretycznych zobowiązań z tytułu VAT, które ostatecznie z różnych powodów nie zasilają budżetu państwa. W skład luki wchodzi szereg zjawisk w tym unikanie opodatkowania, uchylanie się od płacenia podatków jak i nadużycia, które w ostatnich latach w Polsce przybrały formę tzw. karuzel VAT-owskich, wykorzystujących ciąg powiązanych podmiotów, firmy słupy i opodatkowanie stawką zerową handlu wewnątrzwspólnotowego.

Polska od lat jest w czołówce państw Unii Europejskiej (UE) mających najniższą ściągalność VAT. Według najnowszego raportu CASE – Centrum Analiz Społeczno-Ekonomicznych, przygotowanego na zlecenie Komisji Europejskiej, luka w VAT w naszym kraju wzrosła z poziomu kilku procent w roku 2007 do ponad 25%, czyli około 40 miliardów złotych w roku 2015 (gorzej w raporcie wypadły tylko Rumunia, Słowacja, Grecja, Litwa i Włochy). Z kolei wartość zwrotów rosła szybciej niż wartość dochodów budżetu państwa. Stosunek zwrotów do wpływów stanowił 35,9% w roku 2008 i 41,6% w 2015, co przypisuje się przede wszystkim wzrostowi skali wyłudzeń VAT w handlu wewnątrzwspólnotowym.

Spadek luki w VAT o ponad 12 punktów procentowych w ciągu zaledwie dwóch lat byłby więc dużym sukcesem. Tym bardziej, że w ostatnim czasie nie udało się tego dokonać żadnemu z krajów UE. Według raportu CASE najszybciej ściągalność VAT poprawiała Estonia. W latach 2013 - 2015 luka w VAT spadła tam o 9 punktów procentowych, co spowodowane było głównie rozwojem narzędzi informatycznych (w 2014 r. w Estonii wdrożono m.in. centralny rejestr faktur).

Podobne działania obserwujemy w Polsce. Na rosnącą ściągalność VAT w naszym kraju miało wpływ wprowadzenie jednolitego pliku kontrolnego, pakietu paliwowego i ograniczanie kwartalnych rozliczeń. Z faktu, że wzrost podąża za spadkiem stosunku zwrotów do wpływów można wnioskować, że dzięki tym działaniom wyłudzenia w handlu wewnątrzwspólnotowym zostały niemal wyeliminowane. Według danych Ministerstwa Finansów (MF), wartość zwrotów w pierwszym półroczu 2016 roku wyniosła 45,77 mld zł, a w pierwszym półroczu tego roku 37,84 mld zł, czyli spadła do 32,11% wpływów, a więc do wartości niższej niż w 2008 roku, kiedy o karuzelach VAT-owskich wiedziało jeszcze niewielu.

Optymistyczne dane dotyczące dochodów i zwrotów VAT w 2017 r. wskazują na sukces, ale również pokazują jak dużym wyzwaniem będzie dalsza szybka poprawa ściągalności VAT. Według Ministerstwa Finansów spadek luki w 2018 r. ma zostać spowodowany rozszerzeniem jednolitego pliku kontrolnego, wdrożeniem systemu analizy ryzyka i wdrożeniem podzielonej płatności. Z danych MF wynika też jednak, że dojście Polski do luki w VAT poniżej 13% wymagać będzie nie tylko kontynuacji walki z wyłudzeniami, ale także ograniczenia skali szarej strefy. Tyle, że ograniczenie skali transakcji nierejestrowanych może okazać się o wiele trudniejsze niż walka z wyłudzeniami.

Grzegorz Poniatowski, dyrektor naukowy ds. polityki fiskalnej w CASE– Centrum Analiz Społeczno-Ekonomicznych