Jaka polityka monetarna po przyjęciu euro?

Jakub Pawelczak GRAPE

Debata publiczna w Polsce na temat przyjęcia euro skupia się na ocenie procesu wprowadzania nowej waluty. Proces ten wzbudza wiele kontrowersji, ale dojrzały kraj chcący rozsądzić kwestię wprowadzenia nowej waluty musi rozważać różne scenariusze i polityki. Specjaliści odpowiedzialni za ocenę tego procesu czynią to ważąc skalę korzyści i kosztów konkretnych rozwiązań i patrząc na to, jakie instrumenty władzy takie państwo traci, a jakie zyskuje. A zatem, w naszym przypadku, polscy eksperci muszą rozsądzić kwestie: czy bez złotówki będzie tak strasznie jak niektórzy uważają? Co ważniejsze, czy poza teoretycznymi rozważaniami dysponujemy konkretnymi danymi, które pozwolą ocenić jak ten proces będzie wyglądał w Polsce?

Znacząca część negatywnych i sceptycznych opinii w kwestii wprowadzenia euro umocniła się na gruncie ostatniego kryzysu gospodarczego. Wówczas, kryzys uwypuklił to, jak toksyczne dla gospodarki realnej jest połączenie bańki spekulacyjnej na rynku mieszkaniowym ze skomplikowanym systemem bankowym. Pojawił się wówczas chaos informacyjny i komplikacje, które utrudniały rzetelne oceny. Im większe wahania w gospodarce, które obrazowane są przez wysoką zmienność w wynikach z wielu z używanych mierników gospodarczych, tym częściej występują kryzysy. Kryzysy zaś powodują uporczywe bezrobocie i trwałe problemy społeczne. Poszczególne kraje różnią się sposobem absorbcji szoków, czyli reakcją na gwałtowne zmiany zachodzące na rynkach zewnętrznych. Pod tym względem można wyróżnić w strefie euro państwa określane jako przynależące do odporniejszych (tzw. centrum - Niemcy, Francję czy Włochy) i do słabszych (tzw. peryferii - Irlandię, Portugalię czy Grecję). Za przykład może posłużyć poniższy wykres, który ilustruje załamanie postępującego od lat 90-tych wzrostu realnych cen mieszkań oraz niestabilny poziom kredytów krajach tzw. peryferii (ilustrują to dwa poniższe wykresy).

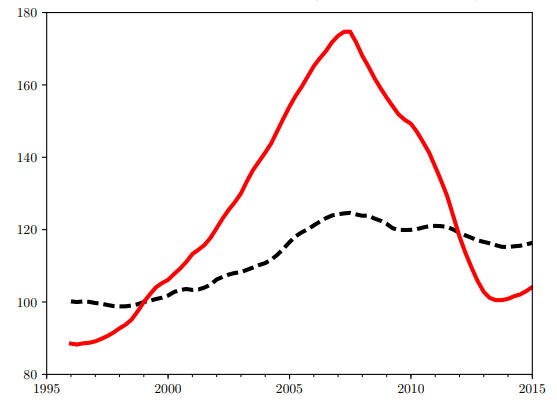

Rysunek 1: Realne ceny mieszkań wzrosły gwałtowniej w krajach peryferii (czerwona linia) niż w krajach centrum (czarna przerywana linia). Spadek cen w okresie kryzysu był silniejszy w peryferiach względem centrum. Kraje peryferii są bardziej wrażliwe na boomy. Poziom z 1999 roku ustanowiono jako referencyjny. Źródło: opracowanie z artykułu Bielecki, Brzoza-Brzezina, Kolasa i Makarski

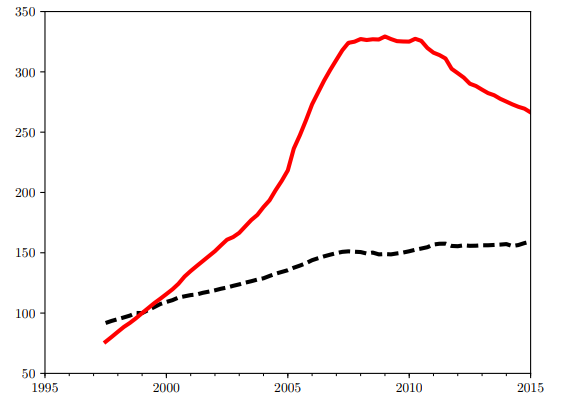

Rysunek 2: Poziom kredytów rósł dynamiczniej w krajach peryferii (czerwona linia) niż w krajach centrum (czarna przerywana linia). Wyraźny spadek wartości inwestycji mieszkaniowych w okresie kryzysu w peryferiach względem stabilnych inwestycji w nieruchomości w centrum. Niestabilność kredytów jest ograniczeniem dla gospodarek peryferii. Poziom z 1999 roku ustanowiono jako referencyjny. Źródło: opracowanie z artykułu Bielecki, Brzoza-Brzezina, Kolasa i Makarski

Widzimy więc, że państwa strefy euro są w różnym stopniu odporne na negatywne wydarzenia w krajach powiązanych gospodarczo. W obliczu takiej różnorodności w obrębie wspólnej strefy walutowej, dołączenie do niej Polski rodzi szereg pytań. Na przykład: jak będzie wyglądała polityka monetarna w Polsce (o ile będzie w ogóle istniała)?; czy i w jaki sposób nasza gospodarka będzie reagować na wstrząsy zewnętrzne? Odpowiedzi na te pytania wskazują m.in. Bielecki, Brzoza-Brzezina, Kolasa i Makarski (Narodowy Bank Polski, 2017), którzy zbudowali model równowagi ogólnej, pozwalający na symulację różnych scenariuszy (model ten jest podstawowym narzędziem obrazującym ilościowe wyniki porównywanych polityk).

W swojej pracy, Bielecki, Brzoza-Brzezina, Kolasa i Makarski obserwują, że wstrząsy i załamania pochodzące spoza krajowej gospodarki, są kluczowymi czynnikami wpływającymi na dostępność do kredytów, czyli na to, czy klient może zaciągnąć kredyt. Ograniczeniem dostępu do kredytów może być np. podniesienie marży lub udziału wkładu własnego. Dostępność do kredytów zależy więc od koniunktury (obrazującej bardziej lub mniej sprzyjające okoliczności na przestrzeni czasu), a ona zaś powiązana jest nie tylko z sytuacją gospodarce krajowej, ale też regionalnej i światowej. Wstrząsy w podaży na rynku nieruchomości w krajach mniej odpornych są głównym czynnikiem nierównowagi na rynku pożyczek hipotecznych i destabilizują ceny mieszkań. Problemy finansowe banków i funduszy przekładać się mogą bowiem na zdolności deweloperów, a więc w efekcie na klientów kupujących mieszkania, którzy to częstokroć posiłkują się kredytem – i tak powstaje zaklęty krąg zależności. Według wyliczeń naukowców z NBP, wstrząsy na krajowych rynkach nieruchomości w tej grupie krajów odpowiadają za ponad połowę zmienności PKB. Podobne zjawisko można było zaobserwować w okresie ostatniego kryzysu. Głównym celem opracowania było zbadanie w jakim stopniu wspólna polityka monetarna i polityka makroostrożnościowa są w stanie powstrzymać powstawanie owych baniek. W tym celu przeprowadzono analizę, testując alternatywne scenariusze w oparciu o dane historyczne.

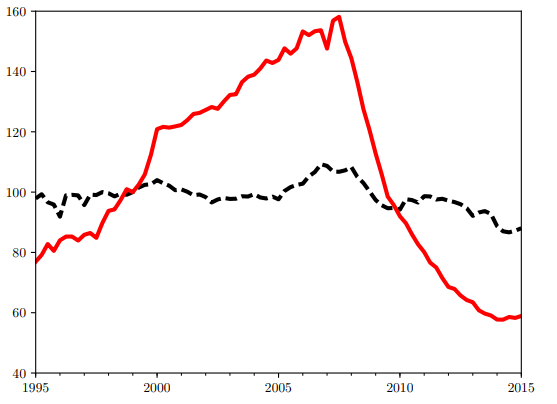

Rysunek 3: Przed kryzysem realne inwestycje rezydentów w mieszkania zwiększały się gwałtownie w krajach peryferii (czerwona linia) niż w krajach centrum (czarna przerywana linia). Korekta wartości zagregowanych kredytów w okresie kryzysu w peryferiach względem stabilnego poziomu kredytów w centrum. Inwestycje jako komponent PKB są bardziej stabilne dla bardziej rozwiniętych gospodarek centrum. Poziom z 1999 roku ustanowiono jako referencyjny. Źródło: opracowanie z artykułu Bielecki, Brzoza-Brzezina, Kolasa i Makarski

W pierwszym kroku autorzy badania porównali prowadzenie wspólnej polityki monetarnej względem niezależnych polityk monetarnych państw członkowskich. W rezultacie badania wyniknęło, że prowadzenie indywidualnych polityk monetarnych stabilizowało PKB wszystkich badanych krajów, jednak w grupie słabszych krajów destabilizowało zmienne związane z powstawaniem boomów (np. poziom cen, kredyty czy eksport netto). W drugiej części badano skutki wprowadzania unii walutowej ze wspólną polityką banku centralnego, ale przy zachowaniu różnorodnej polityki makroostrożnościowej. Co się kryje pod mglistym pojęciem polityk makroostrożnościowych? To zespół polityk mających na celu ograniczenie ryzykowności i niestabilności systemu finansowego. Przykładem takiej polityki – jednej z wielu rozważonych przez ekonomistów z NBP - jest decydowanie o poziomie wkładu własnego w przypadku kredytów mieszkaniowych (ang. LTV - Loan To Value). Poziom wkładu własnego ma kluczowe znaczenie dla stabilności i płynności cyklu kredytowego (dostępności do kredytu w czasie trwania cyklu koniunkturalnego), zapewniając płynność na rynku kredytowym a zarazem ograniczając motywy spekulacyjne. Nie jest to jedyne rozwiązanie, ponieważ warto rozważyć także antycykliczne wymogi kapitałowe nałożone na banki (w okresie dobrej koniunktury muszą zgromadzić wystarczający kapitał własny, by podczas kryzysu móc zamortyzować straty) lub wymogi rezerwowe czy płynnościowe. Wymogi te są nakładane na banki w celu ograniczania ryzyka. Te przykłady wskazano w pracy jako alternatywne polityki skuteczne dla krajów będących w unii monetarnej, a przeciwdziałające bańkom na rynku nieruchomości. Jak wykazano w badaniu, decydowanie o (wydawałoby się niepozornym) poziomie wkładu własnego ma fundamentalne znaczenie dla stabilności wahań koniunktury, które zazwyczaj trwają kilka lat. Co ważne, różnicowanie poziomu LTV między krajami może mieć lepsze skutki niż najczęściej rozważna polityka monetarna wspólna dla całej strefy euro i powodować pozytywne efekty dla badanych gospodarek, co oczywiście podnosiłoby poziom dobrobytu.

W pokryzysowej rzeczywistości oczy bankierów centralnych coraz częściej zwracają się ku tego typom finezyjnym politykom makroostrożnościowym. Chociaż trudno wróżyć kres klasycznej polityki monetarnej, opartej na sterowaniu stopami procentowymi i kursami walutowymi, to przyszłość może okazać się łaskawa dla różnorodnych (heterogenicznych) instrumentów polityk banków centralnych.

Oznacza to, że niezależnie od tego, czy banki centralne państw członkowskich podlegają wspólnej polityce Europejskiego Banku Centralnego, czy nie, wciąż mogą one skutecznie zapobiegać powstawaniu baniek i redukować negatywne wpływy z zewnątrz w czasie kryzysu. W tym celu trzeba jednak stosować rozwiązania oferowane przez różnorodną politykę makroostrożnościową. W kontekście debaty o euro w Polsce, warto o tym pamiętać.